このように感じている人は多いと思います。

そこで今回は、「堅実なフリーター」と「普通の正社員」で、資産形成にどれくらいの差が出るのかについて比較検討してみました。

さてさて、普通の正社員と堅実なフリーターではどれくらいの資産格差がつくのでしょうか??

1 普通の正社員の収支

普通の正社員の収入は多分こんな感じですかね。

僕の収支はざっくり以下のとおりかな。賞与も夏の賞与は全額貯金^^正社員だから、フリーターと比べたら人生余裕のよっちゃん^^

2 堅実なフリーターの収支

一方、堅実なフリーターだとこんな感じ。

自分の収支は以下のとおりです。フリーターだから賞与もないし、風邪をひいて働けないときは収入も減るから、毎月少しづつ蓄えています。老後の資金が不安なので、節約を「ちょっと」頑張り、副業も「ちょっと」頑張り、浮いたお金は「投資で運用」しています^^

3 フリーターと正社員の差

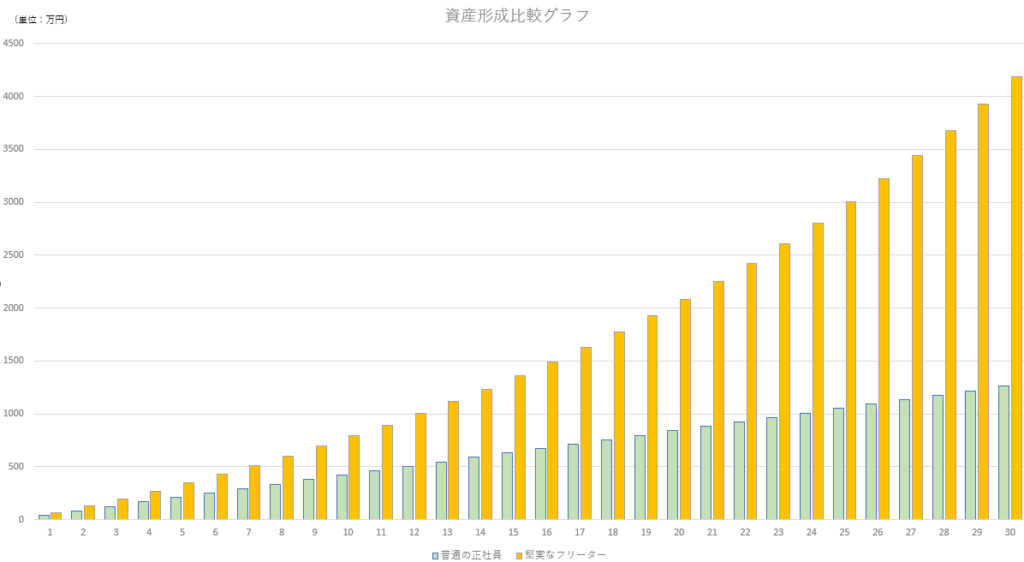

更に、この貯金を堅実なフリーターは「投資」で、普通の正社員は「貯金」で資産形成をしていきます。30年間の積立期間で比較すると、以下の表のようになりました。

※投資は、年利5%で計算

オレンジ色がフリーター、緑色が正社員です。

画像が小さくてわかりづらいですが、30年間の投資でフリーターの資産額は4100万円を超えてきます。一方、貯金しかしていない普通の正社員は1200万円程度です。

この2人の差、それは

・「日々、節約をちょっとだけ頑張った」

・「浮いた資金を投資に回した」

これだけです。

節約なんてものは、本当に日々の些細な事(コンビニでの買い物を控える、車は保有しない、など)のちょっとした我慢の継続でいいんです。その些細な我慢の継続と、投資による複利のパワーで、30年後にこれだけの差が生じてきます。

結論:堅実なフリーターは普通の正社員に圧勝できます。

ということで、堅実なフリーターは、普通の正社員に資産額で圧勝できます(もちろん、堅実な正社員には圧倒的な敗北を食らいます^^;)。

なので、正社員として働くことに疲れた方や、そもそもずーっとフリーターの方は、

「節約と投資」

で人生何とかできるかもしれません。

毎日豪遊の人生はもちろん無理ですが、たまに旅行や外食くらいの、それなりの人生は歩めそうです。

だから、自分はもうちょとお金を貯めたらさっさと今の仕事を辞めて、適当にフリーター人生を過ごすつもりです。

世間から見れば社会からの脱落者って感じでしょうが、実は資産額では普通の正社員に圧勝していて、週に4日くらいバイトして、毎晩家で晩酌して…

そんな人生でいいや俺は。

ということで今日の記事はここまで。